瀚亚投资发文称,美国经济在今年上半年表现超出预期,但随着关税征收及对等关税税率显著提高,美国消费这股关键增长动力可能受压。美联储可能在年底前减息,而大部分亚洲央行亦将在低通胀环境下放宽政策。战术性投资上,该行偏好新兴市场及亚洲股票多于美国市场,原因是其估值及宏观环境均更为吸引。

信贷方面,美国高收益债券仍具吸引力,收益率达7%,而新兴市场债券则因美元贬值而提供上行潜力。该行亦看好美国国债,其提供收益机会,能作为对冲美国经济增长放缓的潜在风险的工具。

宏观经济:关税相关压力料将在下半年显现,加剧全球经济增长风险

由于关税延后实施,美国经济增长在上半年表现出色,但预计同比增幅在年底前将放缓至1.6%,并在2026年维持在低于趋势的水平。尽管极端下行风险正在缓和,但由于关税不断上升,加上贸易协议存在变数,美国消费及全球经济增长可能受压。美国的前置需求效应对亚洲出口的提振作用正在减弱,但中国及印度的韧性较强。

随着关税开始影响价格,美国通胀正在回升,促使企业转嫁成本。相反,由于经济增长疲弱、油价低及农作物丰收,亚洲(日本除外)面临通胀放缓压力,但宽松政策或在年底前缓和相关压力。

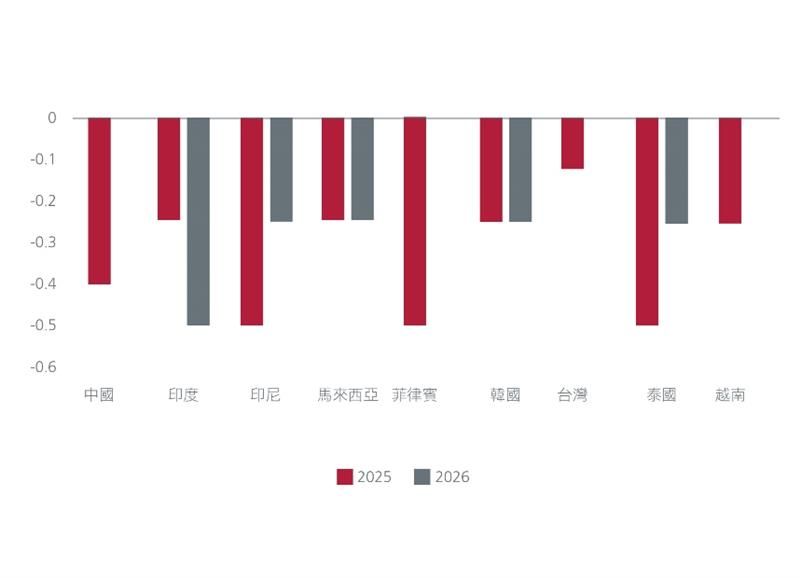

若失业率上升,美联储可能在年底前减息25至50个基点,但减息时机取决于通胀数据。预计大部分亚洲央行将放宽政策。美元料将在未来6至9个月贬值3%至5%,带动大部分亚洲货币适度升值,但亚洲减息或会抑制货币升幅。

亚洲预测政策利率变化(百分比)

资产配置:关税的不确定性持续存在,但贸易紧张局势降温,为战术性风险配置创造空间

瀚亚多元资产投资组合解决方案(MAPS)团队目前认为,关税对经济的影响较早前评估的轻微。因此,瀚亚投资对风险资产采取更正面的战术性立场,尤其是股票及信贷。全球采购经理指数及企业盈利预测修订等关键指标继续支持短期的正面展望。

3个月战术性投资期方面,该行偏好新兴市场及亚洲股票多于美国市场,原因是其估值及宏观环境均更为吸引。信贷方面,美国高收益债券仍具吸引力,收益率达7%,而新兴市场债券则因美元贬值而提供上行潜力。投资团队亦看好美国国库债券,其提供收益机会,亦能作为对冲美国经济增长放缓的潜在风险的工具。

广瑞网-炒股股票开户流程-配资平台排名前十的-炒股票手机软件提示:文章来自网络,不代表本站观点。